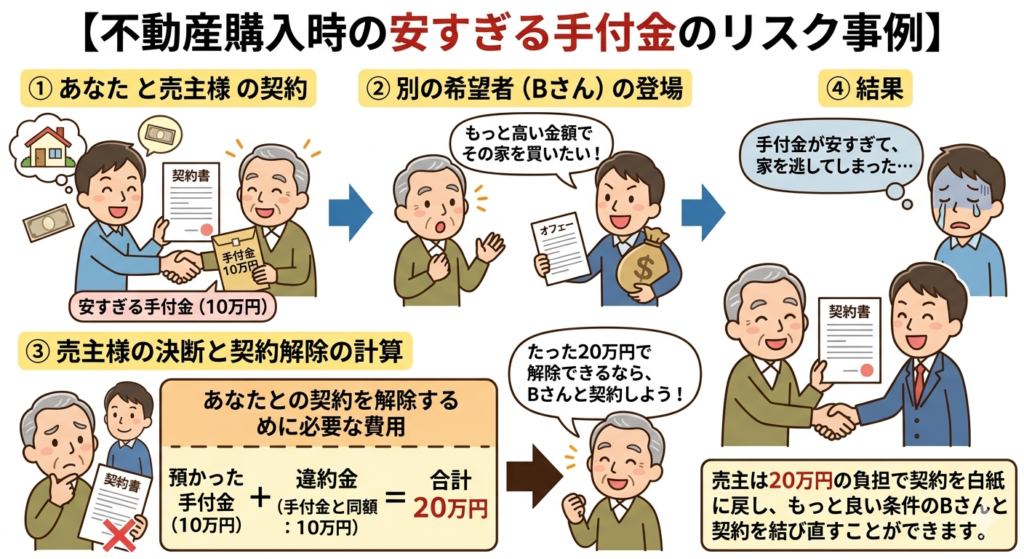

手付金10万円で契約した後、もっと高い金額でその家を買いたいという別の希望者(Bさん)が現れました。

売主様は「あなたとの契約を解除して、Bさんともう一度契約しよう」と考えます。

この時、売主様が契約を解除するために必要なのは以下の金額です。

預かった手付金10万円 + 違約金10万円 = 合計20万円

売主はたった20万円の負担で契約を白紙に戻し、もっと良い条件のBさんと契約を結び直すことができます。

2026.05.09 売買コラム 買いたい

こんにちは。清須市の不動産会社アシストです!

今回は手付金にまつわる疑問を分かりやすく解説します。 安心してマイホーム購入の第一歩を踏み出せるよう、一緒に確認していきましょう。

目次

不動産売買における手付金の一般的な相場は、物件価格の5%〜10%とされています。

例えば3,000万円の物件なら、150万円〜300万円が目安となります。

これは法律で決まっているわけではなく、長年の商慣習として定着している金額です。このくらいの金額が「売主様・買主様双方にとって、契約の重みを実感し、安易なキャンセルを防ぐのにちょうど良いバランス」と考えられているからです。

手付金は、売買契約が成立した証として買主様から売主様へ預ける大切なお金です。この金額を基準に、具体的なシミュレーションを見ていきましょう。

| 物件価格 | 手付金5%の場合 | 手付金10%の場合 |

|---|---|---|

| 2,000万円 | 100万円 | 200万円 |

| 3,000万円 | 150万円 | 300万円 |

| 4,000万円 | 200万円 | 400万円 |

物件価格が上がれば手付金の額も大きくなります。マイホーム購入を考え始めたら、まずはご自身の予算から手付金の目安額を把握し、自己資金の準備を進めていくことが大切です。

建売住宅など、売主が不動産会社(ハウスメーカーやパワービルダー)の場合、手付金が「50万円」「100万円」といった定額制になっているケースが非常に多いです。これは、幅広いお客様に購入の機会を提供するための販売戦略のひとつ。物件価格に関わらず一律の金額なので、自己資金が少なめの方でも検討しやすいメリットがあります。

売主様が個人の方である中古物件の場合は、相場通り5%〜10%で交渉が進むのが基本です。ただし、こちらは売主様との合意で金額が決まるため、交渉の余地が生まれることも少なくありません。

例えば、清須市エリアでは、2,500万円前後の中古戸建やマンションをご購入される子育て世代のお客様が多くいらっしゃいます。本来であれば125万〜250万円の手付金が必要な計算になりますが、実際には「キリよく100万円」や、場合によっては「50万円」といった金額で売主様と合意し、契約に至るケースも多々あります。

特に近年は、頭金ゼロのフルローンで住宅を購入される方が増えているため、お手元の現金を残しておきたいというご要望も少なくありません。 「手付金の相場は5〜10%」というのはあくまで目安であり、絶対のルールではないということを、まずは安心材料として覚えておいてください。

手付金は、売主様・買主様双方の意思を固めるための「契約の証拠」として支払うお金です。支払った手付金は、最終的に物件の引き渡し(決済)の際に購入代金の一部として充当されます。決して消えてしまうお金ではなく、物件価格の一部を先に支払っている、というイメージですね。

頭金は、物件価格のうち、住宅ローンを借りずに自己資金で支払う部分のお金を指します。頭金を多く入れるほど住宅ローンの借入額が減り、月々の返済額を抑えたり、利息の総支払額を減らしたりする効果があります。

手付金と頭金の違いは、支払いタイミングと支払い方法です。

たとえフルローンを組む場合でも、売買契約時には手付金を現金で用意する必要があります。手付金は最終的に購入代金に充当されるため、結果的に頭金の一部として扱われることもありますが、「契約時には必ず現金が必要」という点を覚えておいてください。

申込金(申込証拠金)は、「この物件を購入したいです」という意思を正式に表明するために、売買契約の前に支払うお金です。人気の物件で他の購入希望者より先に交渉する権利を得る目的で支払います。

金額は5万円〜10万円程度が一般的で、手付金と比べると少額です。

手付金との違いは、キャンセルした場合の扱いです。

上記のように、不動産業界では申込金という制度が存在しますが、私たちが清須市周辺でお手伝いする通常の物件取引において、お客様から申込金をいただくことはありません。

弊社では、書面(購入申込書・買付証明書)をご提出いただくことで正式な購入の意思表示として受理しており、契約前の段階でお金を預からなくても交渉を進めることができます。

個人的な理由によるキャンセルの場合、支払った手付金は原則として戻ってきません。これを不動産用語で「手付流し」や「手付放棄」と呼びます。

手付金には、双方が安易に契約を破棄できないようにするためのペナルティとしての意味合い(解約手付)があります。例えば100万円の手付金を支払っていた場合、その100万円を諦めることで契約を白紙に戻すことができます。厳しいルールに感じるかもしれませんが、売主様も契約のために他の購入希望者を断ったり、引越しの準備を進めたりしているため、その損害を補填するための正当なルールとなっています。

一方で、売主様側の都合で契約がキャンセルされるケースもあります。

この場合、売主様は買主様から受け取った手付金をそのまま返すだけでは契約を解除できません。売主様が契約をキャンセルするためには、受け取った手付金に「同額を上乗せして」買主様に支払う必要があります。これを「手付倍返し」と呼びます。 例えば、100万円の手付金を支払っていた場合、売主様はその100万円を返還し、さらにペナルティとして100万円を支払わなければなりません(合計200万円)。こうすることで、買主様の不利益に対して公平性が保たれています。

不動産売買契約には、通常「住宅ローン特約(融資利用の特約)」という買主様を守るための条項が盛り込まれます。これは、「期日までに住宅ローンの審査に通らなかった場合、ペナルティなしで契約を白紙に戻すことができる」という特約です。 この特約が適用された場合、契約そのものが無かったこと(白紙解約)になるため、支払った手付金は全額返還されます。

新築の建売住宅や分譲マンションなど、売主が不動産会社の場合、「手付金は物件価格の20%以内」と法律(宅地建物取引業法)で定められています。

これは、過大な手付金によって買主様が不当に不利な立場に置かれたり、解約したくてもできない状況に追い込まれたりするのを防ぐための、買主様を保護するためのルールです。

中古住宅などで売主が一般の個人の方である場合、20%ルールは適用されません。双方の合意があればいくらでも設定可能ですが、現実的には相場である5%~10%の範囲で決められることがほとんどです。

上限とは逆に、手付金の下限については法律上のルールは一切ありませんが、安すぎる手付金は、かえって買主様のリスクを高めてしまいます。

手付契約には、先述の通り「買主は手付金を放棄すれば、売主は受け取った手付金の倍額を支払えば、契約を解除できる(手付倍返し)」というルールがあります。

例えば、手付金10万円で人気の物件を契約できたと想像してみてください。

手付金10万円で契約した後、もっと高い金額でその家を買いたいという別の希望者(Bさん)が現れました。

売主様は「あなたとの契約を解除して、Bさんともう一度契約しよう」と考えます。

この時、売主様が契約を解除するために必要なのは以下の金額です。

売主はたった20万円の負担で契約を白紙に戻し、もっと良い条件のBさんと契約を結び直すことができます。

もし手付金が相場通り150万円だったら、売主は合計300万円を支払わなければ解除できないため、そう簡単にはキャンセルできません。

つまり、ある程度の金額の手付金を支払うことは、売主様によるキャンセルを防ぎ、買う権利を守るための保険の役割も果たしているのです。

今回は、不動産購入における手付金について詳しく解説してきました。最後までお読みいただき、ありがとうございます。手付金に関する疑問や不安は解消されたでしょうか?

手付金のこと、住宅ローンのこと、諸費用を含めた全体の資金計画のこと…。マイホーム購入には専門的な知識が必要な場面がたくさんあります。少しでも不安に感じることがあれば、一人で抱え込まずに、ぜひアシストにご相談ください。

不動産に関わることなら

何でもお気軽にご相談ください

TEL : 052-409-1678 / FAX : 052-409-0052

【営業時間】 9:30~19:00

【定休日】 毎週水曜日

Google MAPで見る

Google MAPで見る